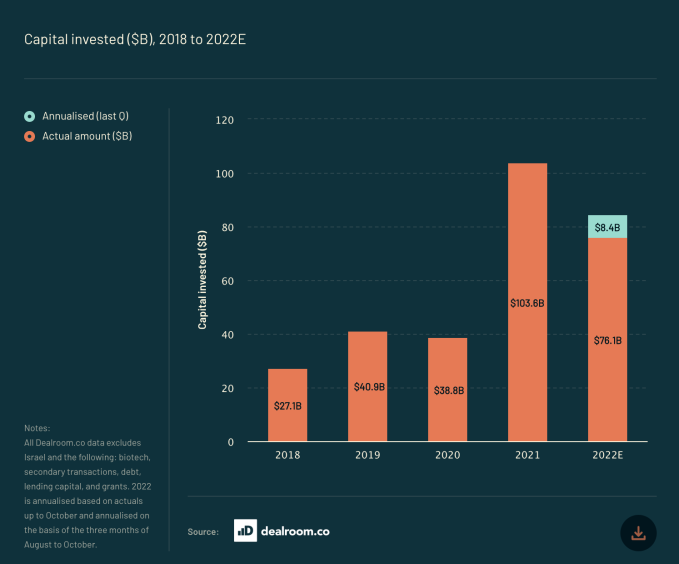

Las empresas emergentes de toda Europa van camino de recaudar 85.000 millones de dólares en financiación este año, una caída de 15.000 millones de dólares con respecto a 2021, cuando la financiación superó los 100.000 millones de dólares, según un nuevo informe publicado hoy. Las cifras provienen del estado anual de la tecnología europea de la firma de capital de riesgo Atomico de Londres, que se ha convertido en un referente para la industria tecnológica en la región, y subrayan la presión que pesa sobre ella a medida que la región se enfrenta a una guerra en curso en Ucrania, una economía en recesión. y específicamente la industria tecnológica, y una población que se tambalea para volver a ponerse de pie y ser productiva nuevamente después de dos años de la pandemia de Covid-19. En total, la industria tecnológica europea ha perdido alrededor de $ 400 mil millones en valor, dijo Atomico: ahora está valorada en $ 2,7 billones. El informe abarca una encuesta de capitalistas de riesgo y fundadores, así como una investigación de firmas de terceros como Dealroom, y también señala que los despidos tecnológicos en la región se perfilarán en alrededor de 14,000 para el año: una cifra gigante, pero aún así solo un 7% del número total de despidos a nivel mundial, que suman alrededor de 200,000, dijo. La cifra total recaudada tampoco es del todo un mensaje sombrío cuando se pone en contexto. Atomico señaló que la financiación para el año en realidad estaba en camino de superar los niveles de 2021. Luego, en julio, la actividad cayó por un precipicio y no ha regresado. Esa no es una gran señal para 2023, pero también parece indicar que los $ 100 mil millones recaudados en 2021 también fueron un año atípico. Las cifras de 2020, por ejemplo (un año en el que todo tipo de actividad se paralizó con el comienzo de la pandemia) fueron de solo $ 39 mil millones.

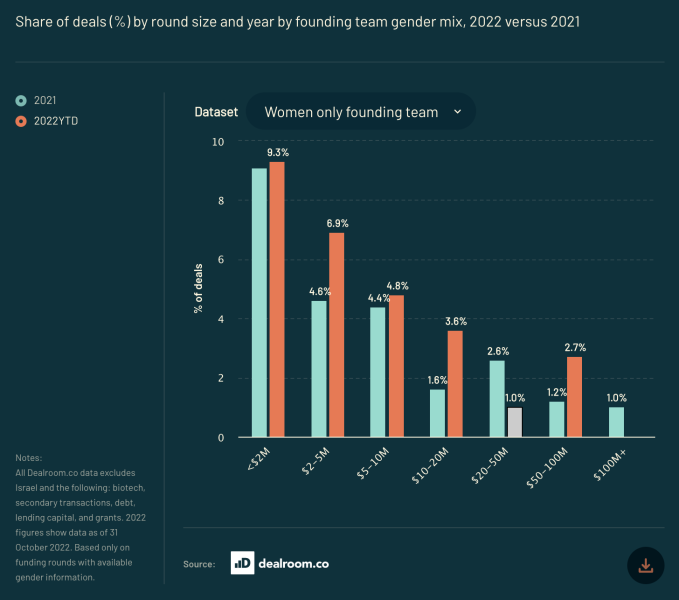

¿Por qué la caída? Curiosamente, los encuestados dijeron que si bien la economía, específicamente las tasas de interés más altas y el riesgo de inflación, fueron los mayores factores de enfriamiento que impactaron en la industria tecnológica de Europa, dijeron que el segundo factor más importante fue un entorno regulatorio hostil. El desempeño de las empresas del mercado público y el sentimiento del público en general en torno a la tecnología y la situación geopolítica, respectivamente, completaron el tercer y cuarto lugar. De hecho, algunas de las otras grandes conclusiones de Atomico confirman lo que muchos de nosotros hemos estado viendo. Los mercados de OPI, señala Atomico, están totalmente cerrados. Solo hubo tres OPI este año en la región, en comparación con las sorprendentes 86 del año anterior, una caída del 30%. Y la cantidad de “unicornios” que se producen, es decir, empresas que alcanzan una valoración de más de mil millones de dólares, también se redujo. Hubo 31 de estas este año, frente a 105 en 2021. Pero nuevamente, al igual que con la financiación, esto parece indicar que el año pasado fue un caso atípico: 2020 tuvo 25 y 2019 tuvo 35 compañías con $ 1 mil millones o valoraciones más altas. Del mismo modo, descubrió que las rondas de financiación en sí se redujeron en tamaño a medida que avanzaba el año. Una vez más, al igual que con el financiamiento general, la primera mitad del año batió récords, con 133 rondas de financiamiento de capital de $100 millones o más (sin incluir rondas de deuda o secundarias), que fue más que 2019 y 2020 combinados. Sin embargo, pueden haber sido fundadores que buscaban hacer heno mientras el sol aún brillaba: en la segunda mitad del año, ese total se redujo a “simplemente” 37 rondas de ese tamaño. Los inversionistas de EE. UU. también se están moviendo menos hacia la región: su participación se redujo en un 22 % en 2021. En particular, no son solo aquellos en el extremo del espectro de crecimiento los que sienten el pellizco: “82 % de los fundadores que respondieron a la encuesta creen ahora es más difícil recaudar capital de riesgo que hace 12 meses”, señala el informe. Y en tiempos más difíciles, el impulso por la diversidad se ha pasado por alto aún más que antes. Atomico señaló que el 87% de todos los fondos de capital de riesgo en Europa “todavía son recaudados por equipos fundadores solo para hombres”. Por el contrario, la proporción de fondos recaudados por equipos exclusivamente femeninos se ha reducido del 3 % al 1 % desde 2018, ya que la cantidad de acuerdos se ha mantenido en un 5-6 %, pero el dinero que se destina a ellos no ha aumentado. “Incluso cuando los equipos solo de mujeres suben con éxito una ronda, es probable que reciban menos, y este patrón tiende en la dirección equivocada”, señala Atomico, y puede ver a continuación qué tan mal están representadas las mujeres en el extremo superior de la financiación. espectro en términos reales, aunque crecieron ligeramente en algunos tramos:

Mientras tanto, los fundadores de minorías étnicas eran casi imposibles de rastrear: solo el 1,4% de la financiación por número de acuerdo se destinó a grupos fundadores de minorías; y solo el 0,7% fue para ellos por valor. (Atomico no detalla otras categorías en DEI). El mensaje es claro de que hay mucho trabajo por hacer aquí para mejorar las proporciones. Como era de esperar, todas las malas señales se suman a una devaluación masiva. La ola de rebajas de las empresas privadas y la pérdida de capitalización de mercado para las empresas públicas ha resultado en una pérdida de alrededor de $ 400 mil millones para la tecnología en su conjunto, señala Atomico. Ahora está valorado colectivamente en $ 2,7 billones, por debajo de los $ 3,1 billones a fines de 2021. Un lado positivo del efecto de goteo en la tecnología: donde las empresas más grandes (las que cotizan en bolsa, o las muy maduras y de propiedad privada) podrían estar Sintiendo el mayor pellizco: es que la etapa inicial todavía está funcionando muy bien en general en Europa, en términos relativos. Las nuevas empresas más jóvenes de la región representan la friolera de 51% de la inversión que se destina a empresas tecnológicas “impulsadas por un propósito”. (Nota: estas son nuevas empresas que mezclan la ciencia con la tecnología o utilizan la tecnología para solucionar problemas más importantes en el mundo, como el cambio climático; no es lo mismo que invertir en todas las nuevas empresas en etapa inicial). estado trazando una serie de fondos de riesgo en la región recaudando más de $ 1 mil millones este año, Atomico conecta los puntos en esto para notar que, de hecho, hay una gran cantidad de “polvo seco” por ahí: fondos listos para ser invertidos cuando se presenten las oportunidades adecuadas. surgir. A fines de 2021 (el último período completo disponible), InvestEurope estimó que había alrededor de $ 84 mil millones de fondos no invertidos en toda Europa, coincidentemente, no muy lejos de la cantidad total que las nuevas empresas habrán recaudado este año. Esos $84 mil millones incluyen capital de riesgo y Dada la cantidad de recaudación de fondos colectiva en toda la industria este año, y la subsiguiente caída en la inversión, especialmente en la segunda mitad de este año, Atomico cree que las reservas de polvo seco podrían ser aún mayores cuando todo esté contado. , aunque ahora mismo parece ser la mitad: “El ecosistema tecnológico tal y como lo conocemos tiene apenas veinte años y en ese tiempo hemos madurado a un ritmo increíble. El verdadero éxito del sector se basa en el talento, la innovación y la creación de empresas a largo plazo”, escribe Tom Wehmeier, socio de Atomico y director de conocimientos, y coautor del informe. “Las piezas cruciales de este rompecabezas siguen en su lugar, con $44 mil millones en fondos de capital de riesgo europeos listos para invertir en las oportunidades adecuadas. En términos de la fuerza subyacente de nuestro ecosistema, ha cambiado mucho menos de lo que pensamos”.